正策新闻

正策关注|量化“跑路”,百亿私募FOF投资踩雷,私募行业会被毁掉吗?

日期:2024-12-05

作者:董毅智 律师

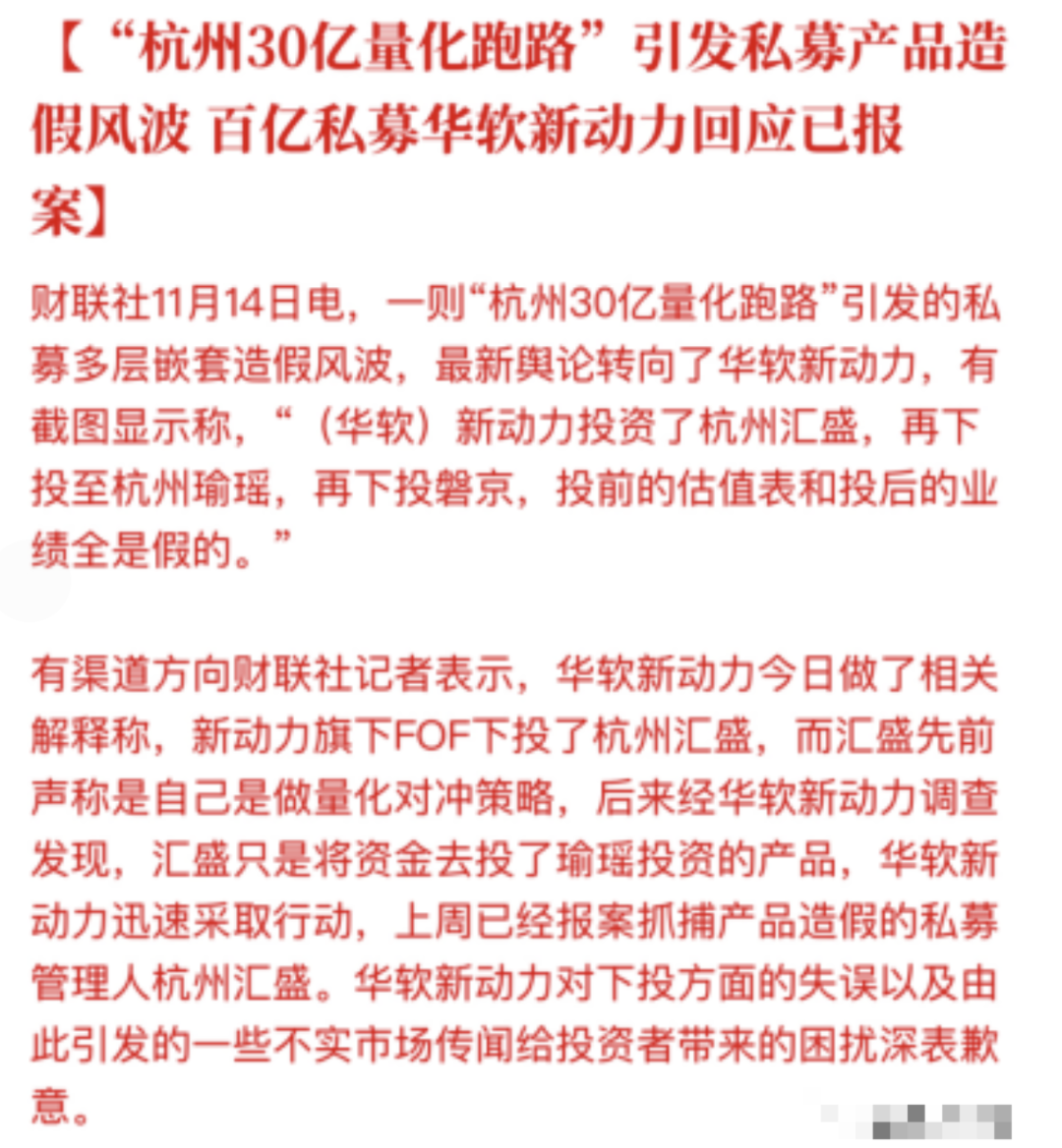

一则“量化跑路”信息引发关注。据称一家名为“深圳汇盛”的私募机构,称是做中性策略,在利用上图提及的“新动力”私募FOF资金及另一家信托机构募集到资金后,实际将资金投给了一家名为“杭州瑜瑶”的私募基金,而杭州瑜瑶将募集资金直接投给了“磐京”。据称在这个过程中,底层管理人提供的估值为造假,而逐层托管并未复核,最终因延期逐渐暴露。

目前相关信息并不明朗,从涉案主体新动力晚间发布的声明来看,并非下午报道中的“杭州汇盛”而为“深圳汇盛”,但可以确定的新动力称汇盛存在重大违约。

私募基金是否必须有托管人?

如何认定托管责任?

当下,私募基金延期违约救济方式极其有限

参考文件

文章内容仅为作者独立观点,不代表本所立场