张兰家族信托被击穿案例的本质是法律工具被滥用导致的合规反噬。对高净值人群而言,家族信托绝非“法外之地”,其有效性取决于专业化的架构设计、严格的合规管理及委托人自律。作为法律从业者,需引导客户平衡“资产保护”与“合规底线”,避免将信托异化为逃债工具,方能真正实现财富传承目标。“家族信托”并不是一个法定概念,它最早被我国的监管部门定义,始于2018年中国银行保险监督管理委员会信托监督管理部《关于加强规范资产管理业务过渡期内信托监管工作的通知》(信托函[2018]37号),“家族信托是指信托公司接受单一个人或者家庭的委托,以家庭财富的保护、传承和管理为主要信托目的,提供财产规划、风险隔离、资产配置、子女教育、家族治理、公益(慈善)事业等定制化事务管理和金融服务的信托业务。家族信托财产金额或价值不低于1000万元,受益人应包括委托人在内的家庭成员,但委托人不得为惟一受益人。单纯以追求信托财产保值增值为主要信托目的,具有专户理财性质和资产管理属性的信托业务不属于家族信托”。我国《信托法》中并不存在“击穿”的表述,英美法中也没有对应的英文术语,但不得不说这个形容可以帮助大家形象地去理解这一问题。本文姑且做出如下定义,所谓“击穿”指的是在面对委托人的债权人的追索时,信托没有起到债务隔离的效果,使得信托财产被用于偿还委托人的债务。信托隔离功能的失效,但这并不代表信托本身无效了。下面继续探讨家族信托及张兰的家族信托被击穿的原因。家族信托作为财富传承工具,其核心价值在于资产隔离、税务筹划、隐私保护及代际传承。其优势具体体现在:

1. 资产隔离:通过信托架构将资产所有权转移至受托人名下,实现与委托人个人财产的切割,规避债务追偿、婚姻分割等风险。2. 税务优化:在合法合规前提下,可通过信托架构降低遗产税、赠与税等税负(需注意跨境税务居民身份和CRS规则)。3. 控制权保留:委托人可设计信托契据和意愿书(如受益人安排、分配条件),在让渡所有权的同时使信托按照自己的意愿决策。4. 隐私保护:信托财产分配不进入公开遗嘱认证程序,避免家族财富细节外泄。信托本质上是一种三方委托的法律关系:委托人转移财产至受托人,使受益人受益。信托的作用就是风险隔离,信托财产独立于以上三方,就算三方都欠了高额债务,或者出现离婚、破产等分割财产的纠纷,信托财产也不属于他们的责任财产,债权人无权申请法院采取措施。法律规定,委托人不得对信托财产任意取回、处分,或将信托财产挪为己用,这一情况可能被认为是虚假信托(Sham trust)或虚构信托(Illusory trust)。因此,一旦遭遇债务纠纷,虚假信托很容易被“击穿”。法院会认定信托财产是委托人实际拥有的财产,完全可以清偿债务。

甜蜜生活餐饮有限公司(La Dolce Vita Fine Dining Company Limited)连续在美国、香港、新加坡起诉张兰及公司俏江南,追讨1.42亿美元本金加1.1亿美元利息的债务。2019年4月,中国国际经济贸易仲裁委员会北京总会做出两个部分裁决,要求张兰及俏江南支付债务。随后,甜蜜生活又向香港高等法院要求强制执行该裁决。追讨未果,甜蜜生活终于找到了张兰家族信托的“违法”漏洞。来源于Singapore Court

https://www.elitigation.sg/gd/s/2022_SGHC_278

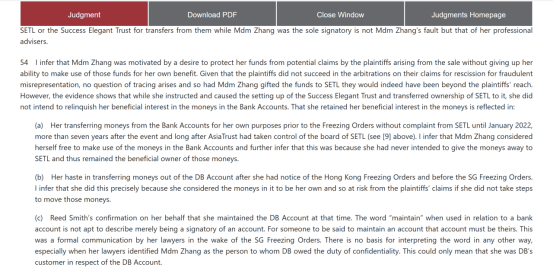

根据新加坡法院判决,张兰成立“成功优雅信托”后,不仅动用里面的资金购买纽约公寓,还在接到香港、新加坡法院冻结令时进行提款操作,她的代理人也在邮件中提到该信托下的银行账户归张兰所有,留下了充分的证据。来源于:https://www.elitigation.sg/gd/s/2023_SGHCA_22据此,法院判决该笔离岸家族信托的资产隔离功能失败。以下是核心风险点:1. 张兰虽设立信托,但长期通过个人指令直接支配信托账户资金(如支付个人信用卡账单、购置房产),实质性控制资产。2. 法律风险:根据《信托法》及英美法系下的“反挥霍条款”,若委托人保留过多控制权(如任意撤销权、直接支配资金),信托可能被穿透为“委托人的代持工具”,丧失隔离功能。信托资金源于境外公司资产,但该公司被认定实质由张兰控制,且资金转移过程存在合规争议,导致信托财产被追溯为个人财产。若信托财产未从委托人或受托人的自有财产中独立出来,例如资产未登记至信托名下,法院可认为财产并未真正转移,导致信托结构失效。

![]()

![]()

![]()

1. 控制权边界:委托人与受托人权限需严格分离,避免直接干预资产使用(如通过保护人机制间接监督,而非直接指令)。2. 文件完备性:信托契据需明确受托人独立管理权、受益人分配规则,避免条款模糊导致“实际控制”推定。3. 裁量信托与意愿书配合:裁量信托由受托人根据自身判断决定分配事项,有利于资产隔离与抗风险。配合一份非约束性的意愿书,可在不削弱裁量权的前提下,引导受托人理解和尊重设立人的意图,在实务中更易平衡法律风险与设立目的。1. 来源合法性:确保注入信托的资产权属清晰、无债务瑕疵。2. 时间节点:资产注入应早于债务风险暴露期,避免被认定为“欺诈性转移”。1. 法域选择:优先选择承认信托独立性且司法稳定的离岸地(如泽西、新加坡),但需预判主要纠纷管辖法院对信托的审查标准(如中国法院对离岸信托的认可度)。2. 法律冲突预案:针对不同法域对“信托实质”的认定差异,提前设计抗辩策略。1. 定期审查:随着法律法规变化(如《数据安全法》对跨境数据传输的影响),需调整信托契据以符合最新合规要求。2. 税务联动:结合CRS、FATCA等规则,在合法前提下进行税务筹划。在实务中,部分企业家或者高净值人士因缺乏资本运作法律框架认知,常陷入如下困境:当专业资本运作主体通过结构化杠杆设计完成交易退出后,企业可能面临品牌价值贬损、投资收益显著低于预期的局面。在这类案例中,资本工具的复杂法律架构往往成为风险盲区——杠杆设计背后的对赌条款、股权质押流质约定、业绩承诺违约追责等法律节点,若未进行前置合规审查,极易在交易完成后引发系统性风险。 作为有十余年上市公司财务高级管理经验的资深国际注册会计师和中国执业律师武悦茹律师建议:资本运作本质是法律框架下的商业博弈,企业家需以“合规成本是风险定价”的理性认知,将专业法律服务纳入战略布局,因为这并非单纯的成本支出,而是以法律工具构建企业资本安全的“防火墙”。文章内容仅为作者独立观点,不代表本所立场

返回列表