Case center

税收调整密集出台!进出口税规剑指何方?

一、年度税收新政概况

1. 2017版《协调制度》更新:

《协调制度》是我国制订及实施进出口税则、开展贸易管制、统计以及其他各项进出口管理措施的基础目录,修订周期为五年,由世界海关负责组织制定、维护和发布。为履行《协调制度公约》缔约方的义务,保证新版《协调制度》在我国的有效实施,海关总署发布了2017年版《协调制度》修订目录中文稿及相应的2017年关税调整方案。 2017版《协调制度》主要做出了以下修订:

(1)为适应环境和生态保护需要而调整税目

世界海关组织近年来加强了与联合国环境规划署(UNEP) 等国际环保组织的合作,将《联合国禁毒公约》(易制毒化学品)、《蒙特利尔公约》(保护臭氧层)、《巴塞尔公约》(危险废物)、《鹿特丹公约》(危化品和农药)、《斯德哥尔摩公约》(有机污染物)等规定的环保清单相关产品在《协调制度》中单独列目,以促进国际贸易监控和共同治理,主要包括:在38章增列了新的子目注释二与子目注释三,增列了更多的农药和持久性有机污染物,并对这些商品的原料和制剂进行列名,主要涉及协调制度第29章、38和63章等,以强化对此类商品的管理

此外为生态保护需要,根据联合国粮农组织的建议,在第3章为大量鱼类增加列名;进一步优化了木材的分类体系;同时,为促进竹藤制品的全球流通,根据国际竹藤组织和中国海关的要求,在第44章、96章多处为竹制家具增列子目。

(2)为适应技术发展变化增列子目

主要为顺应科学技术的进步与发展,对一些新技术产品增列子目,主要涉及信息技术产品,新能源商品、农业机械类商品,机械加工类商品等。例如为顺应目前汽车行业发展趋势,在8703中对电动汽车和油电混合动力汽车增列子目;在8465中增列了针对木材、橡胶、塑料等商品的加工中心;在8432中增列了农业机械播种机、种植机、施肥机;在税则30章增列多种生物医药类商品等。

(3)对一些存在归类争议的产品进行修改

例如对于8528的监视器和投影机,之前分为“专用于或主要用于税目8471的自动数据处理系统的”和“其他”两种,但彼此之间税差较大,争议频发,如何认定专用于或主要用于8471也缺少一个成熟的标准。在新版协调制度注释中将其重新定义为“可直接连接或设计用于税目8471的……”;可操作性明显加强。

(4)根据贸易量变化做出其他调整

对近年来贸易量不断上升的产品进行了增列,包括“无醇啤酒”、“亚甲基苯基异氰酸酯”等,对贸易量减少的商品进行调整或删除,如删除了8469的打字机,9006的制版照相机等

2. ITA产品降税:

根据海关总署公告2016年第50号,2016年9月15日起,降低201项信息技术产品的进口最惠国税率。所涉商品由WTO扩大《信息技术协定》(ITA)产品范围谈判协议确定,通过《中华人民共和国加入世界贸易组织关税减让表修正案》发布,包括信息通信商品、半导体及其生产设备、视听产品、医疗器械和仪器仪表等。此次降税也是我国自加入世界贸易组织以来首次对关税减让表进行修正

此外,根据公告的要求,伴随减税的实施,海关通关流程也做了进一步简化,进口货物的收货人无需再提交《进口部分适用ITA税率的商品用途申报表》,海关也不再出具《进口部分适用ITA税率的商品用途认定证明》

3. 进境物品税率变更:

根据海关总署公告2016年第25号(关于《中华人民共和国进境物品归类表》和《中华人民共和国进境物品完税价格表》的公告),自2016年4月8日起对进境物品的归类和税率进行调整。本次政策调整前,进境物品共设为4档税率,分别为10%、20%、30%和50%。本次调整后,修改为15%、30%和60%。

其中,15%主要包括食品、饮料、低价值首饰和最惠国税率为零的商品,60%主要为征收消费税的烟、酒和高档消费品,其他商品归入30%。绝大部分商品税率较以往都有不同程度提高(详细税率情况见附表一)。

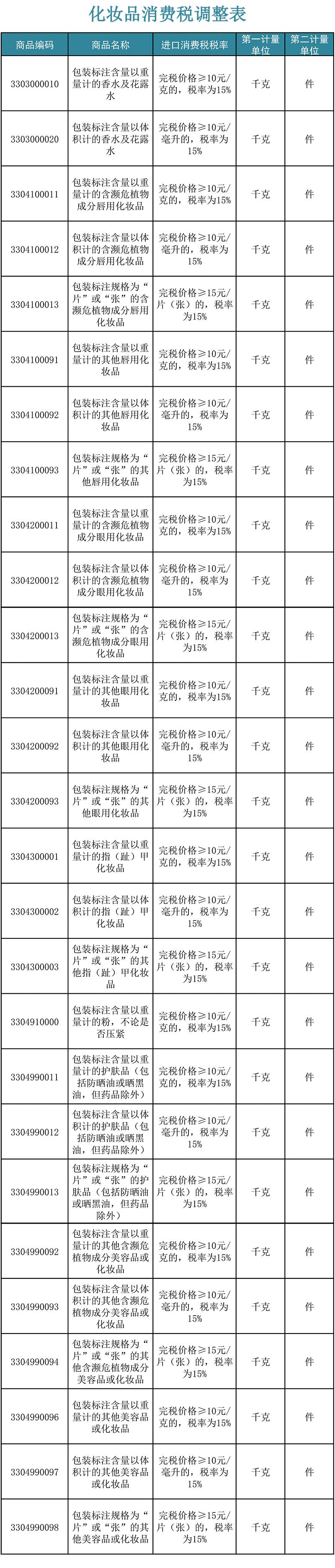

4. 进口化妆品消费税征收调整:

根据海关总署公告2016年第55号,2016年10月1日起,对进口化妆品的消费税政策进行调整。

消费税征收范围从以前的“美容品、化妆品”调整为“高档美容品、高档化妆品和高档护肤品”,普通化妆品则不再征收。

对于产品高档与否自然要依其价格而定,界定标准在每克(毫升)10元以上,或者每片(张)15元以上。与此同时,符合征收要求的进口产品的消费税率也有所下降,从以前的30%降至15%(详细调整内容见附表二)

二、新政实施的影响

1. 环境与生态保护将成为未来几年海关监管的主题之一

海关不仅是进出口与进出境的管理机关,也是国家落实重大政策和加强国际合作的重要载体

2017版《协调制度》在环境生态保护上浓墨重彩的修改体现了世界各国对该问题的重视程度,从具体监管细节分析,海关对濒危物种的管理势必进一步加强,而环境危害性产品的进出口门槛将进一步提高,主要受影响的商品包括可能含有濒危物种成分的化妆品、涉嫌濒危物种的木材以及对环境有害的农药等

2. 新技术商品会得到更多的贸易便利和税收优惠

信息技术产品的降税是我国入世关税减让达到承诺水平后最惠国税率的首次调整,以电动汽车为主的新能源产品近年来也多次以暂定税率的形式被给予税收优惠,充分反映了国家政策对这类进出口贸易产品的倾斜

3. 日用消费品的进口成本不断降低

在保障民生和促进境外消费回流两项政策的叠加影响下,日用消费品在进口环节通过设置暂定税率和降低消费税的方式,使进口税收成本不断降低,而以邮递和旅客自带物品为主的进境物品税率则进一步提高,使得日用消费品的进口成本与个人境外采购的成本差距日益减小

三、企业面临的风险和挑战

1. 《协调制度》的每次修改都会给税则归类带来重大的变化,2017版年也同样带来商品归类与监管条件的大批量更新,尤其在年初,企业会面临归类改变和监管方式改变带来的“混乱期”,其间发生申报错误而影响贸易核算甚至被追究违规责任的风险会大大提升。

2. 化妆品在消费税调整的同时,对法定单位的申报方式也进行了调整,强调申报净含量或净重,以确保完税价格的准确性,企业应注意及时改变申报形式,以避免因货物含量、重量等申报错误或理解差异,造成价格异常,带来不必要的麻烦;

此外,护肤品以往是不征消费税的,按照新规定,高档护肤品也纳入了征税范围,企业要避免习惯性思维,在规范申报的同时做好相应的贸易核算。

四.律师建议

1. 把握政策趋势

每年的关税调整方案不仅意味着税则与税率的改变,往往也是未来几年政策趋势的风向标,为此,企业应积极关注政策变化,加强研究,以及时调整发展战略,抓住市场机遇。

2. 强化申报规范工作

海关当前推进的税收征管方式改革将进一步强化企业的申报责任,因此在新政实施的过渡期,企业尤其需要加强申报规范工作,必要时可以借助第三方专业机构的力量,避免因对新政了解不及时、不透彻带来的申报错误。

3. 注重与海关的协调沟通

新政伊始,无论是作为执法一方的海关还是作为相对人的企业,都会有一个对政策理解的过渡期,因此有效强化双方的沟通,对于加快对新政的磨合、达成对调整内容的共识、减少过渡期内的争议都会有十分积极的意义。 此外,企业还可以在准确把握新政的基础上,积极利用海关税则调研提供的平台,根据自身实际合理提出诉求,以促进国家进出口税收政策的进一步完善。

附表一

附表二